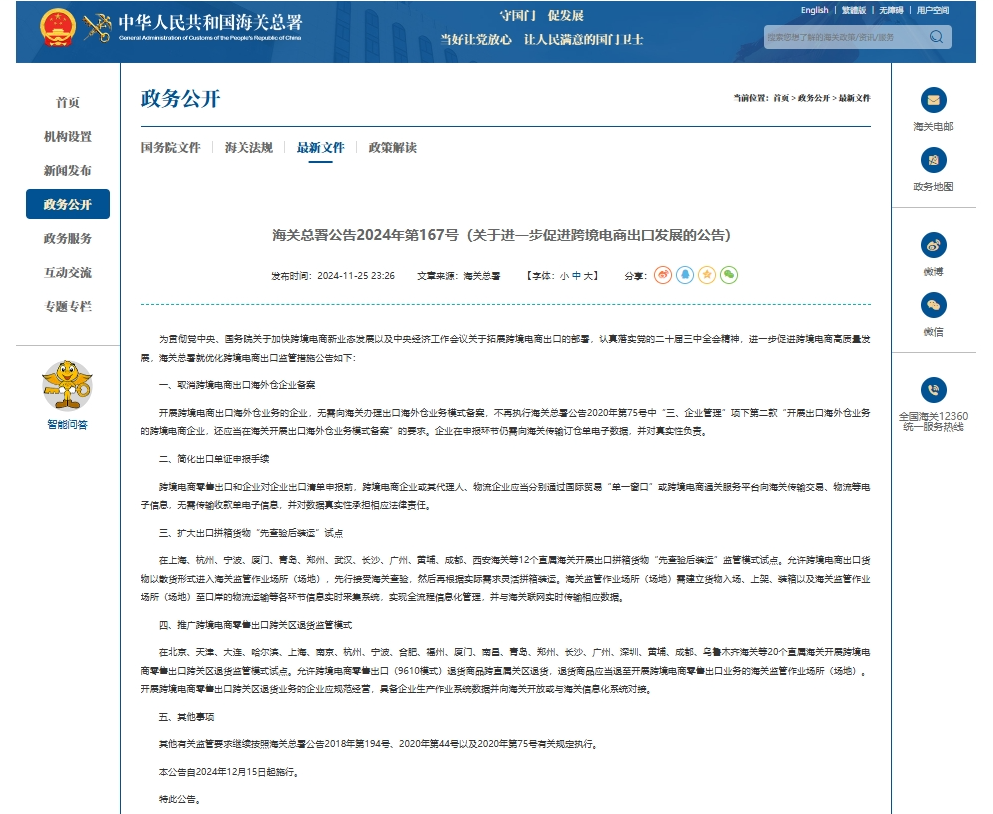

跨境电商 | 出口商品退货更“近”一步

2026-04-16 15:12:463月12日,海关总署发布公告:2026年4月1日起,在全国海关推广跨境电商零售出口商品跨关区退货模式

(图源:中国海关)

公告原文:为进一步促进跨境电商出口,海关总署决定在全国海关推广跨境电商零售出口商品跨关区退货模式。现将有关事项公告如下:

一、跨关区退货仅适用跨境电商零售出口商品(“9610模式”)。

二、跨境电商零售出口退货商品可跨关区退回,退回商品仅允许退至开展跨境电商零售出口业务的海关监管作业场所(场地)。

三、开展跨境电商零售出口跨关区退货业务的企业应规范经营,并具备独立的作业功能区,相关生产作业系统数据应向海关开放或与海关信息化系统对接。

本公告自2026年4月1日起施行。未尽事宜按海关现行规定执行。

特此公告。

海关总署

2026年3月12日

近年来,跨境电商零售出口持续增长,退货需求激增。海关总署在2024年11月25日发布2024年第167号(《关于进一步促进跨境电商出口发展的公告》),明确于2024年12月15日起在20个直属海关开展跨境电商零售出口(9610)跨关区退货试点

(图源:中国海关)

截止到2026年2月底,在北京、天津、大连、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、青岛、郑州、长沙、广州、深圳、黄埔、成都、乌鲁木齐等20个直属海关开展跨境电商零售出口跨关区退货监管模式的试点中,跨境电商零售出口(9610)跨关区退货共计:退货38.13万票,货值0.94亿元

本次发布的第24号公告,是指跨境电商企业零售出口的商品在海外发生退货时,不再要求必须退回原出口海关,而是可以灵活选择全国范围内任一海关口岸办理退运进境手续的监管模式

解决在传统模式下“退货难、成本高、周期长”的行业痛点,为企业提供更高效、经济的逆向物流通道,从而提升消费者购物体验,增强企业国际竞争力

同时,在2026年2月9日,财政部、海关总署、税务总局联合发布的《关于跨境电子商务出口退运商品税收优惠政策的公告》(财政部、海关总署、税务总局公告2026年第16号),明确对于2026年1月1日至2027年12月31日期间,因滞销或退货原因在6个月内原状退运进境的跨境电商出口商品(不含食品),免征进口关税和进口环节增值税、消费税,并可退还已征收的出口关税,形成政策的协同叠加效应,共同为跨境电商企业降本增效

微信关注我们

国际空海运,马来西亚专线,菲律宾专线,泰国专线,越南专线,清关服务,仓储